让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

隔夜逆回购操作靴子落地,但商场最随和的价钱并不决期揭晓。

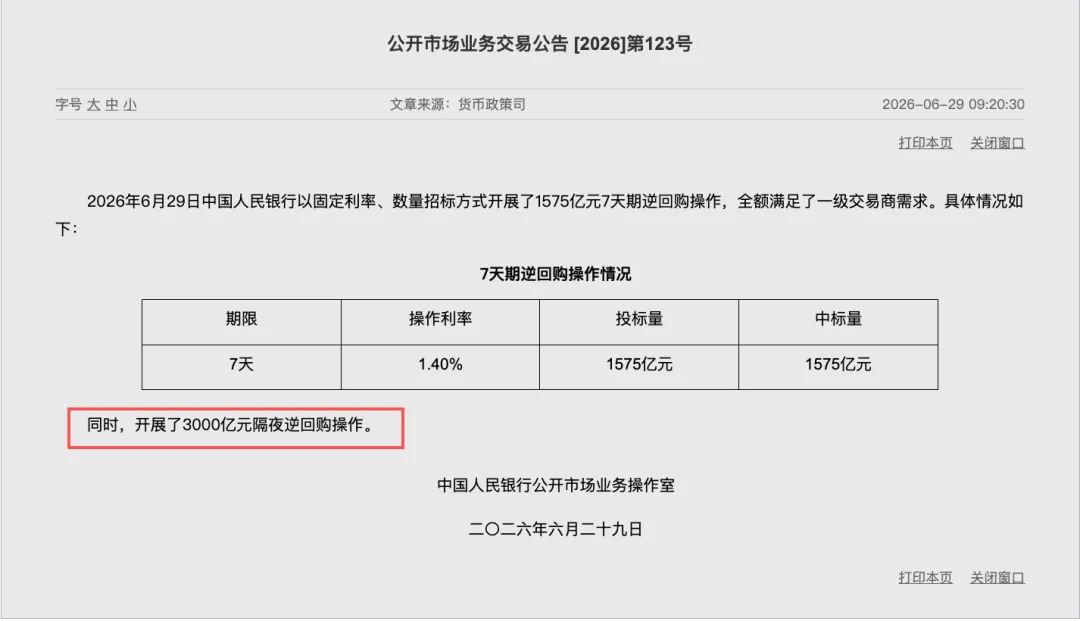

6月29日,央行在公开商场操作中细密启用隔夜逆回购操作品种。公告显现,央行当日以固定利率、数目招标形态开展了1575亿元7天期逆回购操作,操作利率为1.40%,同期开展了3000亿元隔夜逆回购操作。

不外,公告未同步清晰隔夜逆回购的操作利率。商场此前渊博预期,央即将在当天公告中同步清晰该利率,大批机构展望区间在1.30%—1.35%,“给量不给价”的作念法激励常常随和。

事实上,央举止隔夜逆回购的“首秀”已作念屡次铺垫。6月17日,中国东谈主民银行行长潘功胜在2026陆家嘴论坛上示意,进一步丰富公开商场操作器具箱,当令加多隔夜逆回购操作品种,更好地匹配银行体系短期的流动性需求。6月25日,央行发布公告称,将在6月29日、6月30日公开商场操作中加多隔夜逆回购操作品种,遴荐固定利率、数目招标形态。

在多位商场东谈主士看来,当天“给量不给价”的作念法,适值体现了央行特意在器具推出初期管制商场预期、防护策略信号被过度解读的意图。

一位大行金融商场部东谈主士对记者示意,央行加多隔夜逆回购器具的本意是平滑商场,而非制造新的预期扰动,或是央行特意在器具推出初期保抓信号明晰度,防护策略意图被商场误读。从商场弘扬来看,上周五DR001已回落至策略利率1.4%下方,此时公布隔夜逆回购利率,不管定在1.4%也曾低于1.4%,王人可能对商场订价产生较大扰动。

一位农商行金融商场部东谈主士告诉记者,从近期公开表态来看,央行更但愿把隔夜逆回购手脚中性策略推出,“从根底上看,经济基本面和策略取向仍然缓助保管宽松的货币策略环境,但央行不但愿宽松预期以过快、过猛的形态在金融商场上围聚开释和传导。”

还有券商固收东谈主士合计,央行取舍现时不公布利率,本色上亦然在向商场传递一个明晰信号:隔夜逆回购在现时阶段的定位为月末流动性管制器具,不宜将其解读为“类降息”或策略利率调遣的信号。

现在,我国央行的公开商场主力操作品种是7天期逆回购,随机较好均衡操作紧密过程与到期滚续压力。7天期逆回购利率手脚策略利率,多年来在现实中阐扬了商场订价锚的作用,有用诊疗了短端利率寂静。相较而言,隔夜逆回购操作期限更短,在月末等时点,金融机构临时性资金需求加多,隔夜操作无邪性更强,能更好竣事流动性“削峰填谷”标的。

在中国民生银行首席经济学家温彬看来,在季末临了两天,信贷冲量压力重叠流动性视察压力上涨,以及场合政府专项债议论刊行额较大,启用隔夜逆回购操作是针对性的流动性补充。隔夜逆回购补充了期限为1天的器具,进一步丰富了流动性投放形态,不错更好清闲金融机构各样化流动性需求,训诫资金面驱动寂静性。

按照此前安排,明日央行仍将络续开展隔夜逆回购操作。届时操作利率是否会同步公布,将是判断这一器具定位的要道不雅察窗口——是仅手脚季末临时流动性补充器具阶段性使用,也曾逐步走向常态化操作,商场将从中寻找陈迹。

从商场近期反应来看,隔夜逆回购现时的定位更接近按需使用的流动性补充器具,与14天期逆回购的功能定位附进。但从中长久来看,该器具与商场往来占比超80%的隔夜资金需求更为匹配,有助于处置因7天期操作可能带来的期限错配问题,当年存在常态化应用的可能性。

在央行多器具的协同发力下,月底前资金面有望保抓寂静,商场利率抓续大幅偏离策略利率的可能性不大。隔夜逆回购的加入进一步丰富了央行流动性管制的期限梯度股票配资资讯,有助于竣事更精确的“削峰填谷”,缩短资金面过度波动对商场预期的扰动。

实盘配资交易流程_股票配资实操说明提示:本文来自互联网,不代表本网站观点。